Промтоварный рынок «7 километр» проведет бесплатный семинар по налогам для своих предпринимателей.

Об этом информирует пресс-служба рынка.

Семинар состоится 19 февраля 2020 в 10:00. Его тема: «Актуальные вопросы применения налогового законодательства».

На семинаре будут рассмотрены вопросы:

— администрирования налога на доходы физических лиц;

— порядка постановки на учет налогоплательщиков по основному месту учета и учета объектов налогообложения;

— изменений в администрировании акцизного налога;

— изменений в Закон Украины от 19.12.1995 года №481-ВР «О государственном регулировании производства и оборота спирта этилового, коньячного и плодового, алкогольных напитков, табачных изделий и горючего»;

Лекторы: специалисты Главного управления ГНС в Одесской области.

Семинар состоится по адресу: г.Одесса, ул. Семинарская, 5 (актовый зал ГУ ГНС в Одесской области).

Каждый участник семинара может указать свой вопрос в электронной форме при онлайн регистрации.

Регистрация для участия в мероприятии обязательна.

С 19 апреля 2020 года плательщики налогов смогут использовать программные регистраторы расчетных операций как альтернативу традиционным.

Об этом сообщают в Главном управлении ГНС в Одесской области.

Около трех тысяч пользователей в Украине уже тестируют бесплатное приложение программного регистратора расчетных операций (РРО) «пРРОсто».

«Продолжается тестирование первого релиза бесплатного приложения «пРРосто», разработанного Государственной налоговой службой совместно с Офисом эффективного регулирования (BRDO). Приложение работает только в режиме онлайн», – говорится в сообщении.

Пока что приложение для смартфонов и планшетов с операционными системами Android и iOS доступно только для зарегистрированных тестировщиков. Но вскоре оно появится в свободном доступе на Google Play market и App Store, заверили в ГНС.

В ведомстве напомнили, что «пРРОсто» взаимодействует через интернет с сервером налоговой службы через открытый программный интерфейс. Это приложение в перспективе будет использоваться для замены РРО гаджетами – т.н. кассовых аппаратов в смартфоне.

С 1 октября 2020 года применение программных РРО станет обязательным для отдельных категорий плательщиков единого налога 2-4-й групп. Речь идет о продаже технически сложных бытовых товаров с гарантийным ремонтом, медицинских изделий, ювелирной продукции, б/у товаров в рознице. То же касается отелей, турагентств и заведений общепита. С 2021 года такие РРО станут обязательны для всех ФЛП 2-4-й групп.

Главное управление ГНС в Одесской области информирует, что с начала 2020 года стартовала кампания декларирования гражданами доходов, полученных на протяжении 2019 года.

Уплата налоговых обязательств, определенных в налоговой декларации об имущественном состоянии и доходах в 2020 году осуществляется в такие предельные сроки:

20 февраля 2020 года — для физических лиц — предпринимателей (кроме лиц, которые избрали упрощенную систему налогообложения);

на протяжении 10 календарных дней, которые наступают за последним днем соответствующего предельного срока представления декларации — для физических лиц, относительно которых проведена государственная регистрация прекращения предпринимательской деятельности физического лица (кроме лиц, которые избрали упрощенную систему налогообложения);

31 июля 2020 — для граждан и лиц, которые осуществляют независимую профессиональную деятельность.

Налогоплательщик — физическое лицо, которое обязано подать декларацию, определить и уплатить свои налоговые обязательства, платит по кодам бюджетной классификации:

«11010500» — «налог на доходы физических лиц, который платится физическими лицами по результатам годового декларирования»;

«11011001» — «военный сбор, который платится по результатам декларирования».

Налогоплательщики — физические лица, которые соответственно разделу IV Налогового кодекса Украины обязаны уплатить налог, но освобождены от представления декларации (при нотариальном удостоверении договоров и/или при выдаче свидетельств о праве на наследство и т.п.) платят по коду платежа:

«11010501» — «налог на доходы физических лиц, который платится физическими лицами, которые не подлежат обязательному декларированию»;

«11011000» — «военный сбор».

Реквизиты новых счетов для уплаты налогов, сборов, платежей и единого взноса на общеобязательное государственное социальное страхование Одесской области размещены на субсайте Территориальных органов ГНС в Одесской области в разделе «Бюджетные счета» .

В Главном управлении ГНС в Одесской области отмечают, что уплаченные налоги из полученных доходов — возможность своевременного финансирования государственных программ социального направления.

Среди представителей крупного бизнеса, которые находятся на налоговом обслуживании в Одесском управлении, наиболее широко представлены именно компании-транспортники, которые, наряду с другими, проводят и транспортно-экспедиторские услуги. Представители этой отрасли могут похвастаться одним из самых весомых взносов в казну всех уровней. Немало среди них и плательщиков налога на добавленную стоимость.

Некоторые вопросы налогообложения этим налогом для представителей сферы транспорта и связи предоставила разъяснения начальник Одесского управления Офиса крупных налогоплательщиков ГНС Виктория Талпа.

Итак, рассмотрим специфику налогообложения транспортно-экспедиторской деятельности налогом на добавленную стоимость.

Так, Законом Украины от 01 июля 2004 года № 1955-IV «О транспортно-экспедиторской деятельности» транспортно-экспедиторская деятельность определена, как предпринимательская деятельность по предоставлению транспортно-экспедиторских услуг по организации и обеспечению перевозок экспортных, импортных, транзитных или других грузов.

Для крупных компаний-перевозчиков и других участников транспортно-экспедиторской деятельности, предоставляющих услуги, которые являются вспомогательными в транспортной деятельности (погрузка, разгрузка, перегрузка, складская обработка товаров и другие аналогичные виды услуг) базой налогообложения НДС является договорная стоимость услуг перевозки, а для других участников перевозки — договорная стоимость вспомогательных в транспортной деятельности услуг.

Если перевозчик не является плательщиком НДС, то стоимость предоставленных таким перевозчиком услуг не увеличивает базу обложения НДС у экспедитора при оказании транспортно-экспедиторских услуг заказчику.

При получении средств от заказчика или по дате оформления документов, подтверждающих факт осуществления перевозки для заказчика, в зависимости от того, какое из этих событий произошло раньше, у экспедитора возникает налоговое обязательство по НДС на сумму перевозки и на сумму предоставленных такому заказчику экспедиторских услуг. Экспедитор на дату возникновения налоговых обязательств составляет налоговую накладную на заказчика перевозки, в которой отдельными строками отражает стоимость экспедиторских услуг и стоимость услуг по перевозке.

К тому же, по полученной налоговой накладной от перевозчика экспедитор имеет право на формирование налогового кредита.

Обращаем внимание, что в соответствии с п.п. «А» п 195.1.3 п. 195.1 ст. 195 Налогового кодекса Украины, операции по международной перевозке пассажиров и багажа и грузов железнодорожным, автомобильным, морским и речным и авиационным транспортом облагаютсяпо нулевой ставке.

Также, согласно ст. 9 Закона №1955 факт предоставления услуги экспедитора при перевозке подтверждается единым транспортным документом или комплектом документов (железнодорожных, автомобильных, авиационных накладных, коносаментов и т.д.), которые отражают путь следования груза от пункта его отправления до пункта его назначения.

В случае привлечения экспедитором к международной перевозке грузов перевозчиков или других участников транспортно-экспедиторской деятельности, то нулевая ставка, определенная п «А» п 195.1.3 п. 195.1 ст. 195 НКУ, применяется именно такими перевозчиками или другими участниками транспортно-экспедиторской деятельности.

Заодно в соответствии с требованиями п. 189.4 ст. 189 НКУ при получении средств от заказчика или по дате оформления документов, подтверждающих факт совершения международной перевозки для заказчика, в зависимости от того, какое из этих событий произошло раньше, у экспедитора возникает налоговое обязательство по НДС на сумму перевозки по ставке 0%.

Однако, если перевозчик является резидентом — плательщиком НДС, и на сумму предоставленных такому заказчику экспедиторских услуг по ставке 20% (если заказчик услуг зарегистрирован на территории Украины как субъект хозяйствования).

В случае, когда перевозчик-резидент не является плательщиком НДС, налоговые обязательства у экспедитора на стоимость услуг по перевозке не возникают и налоговая накладная на стоимость таких услуг не складывается.

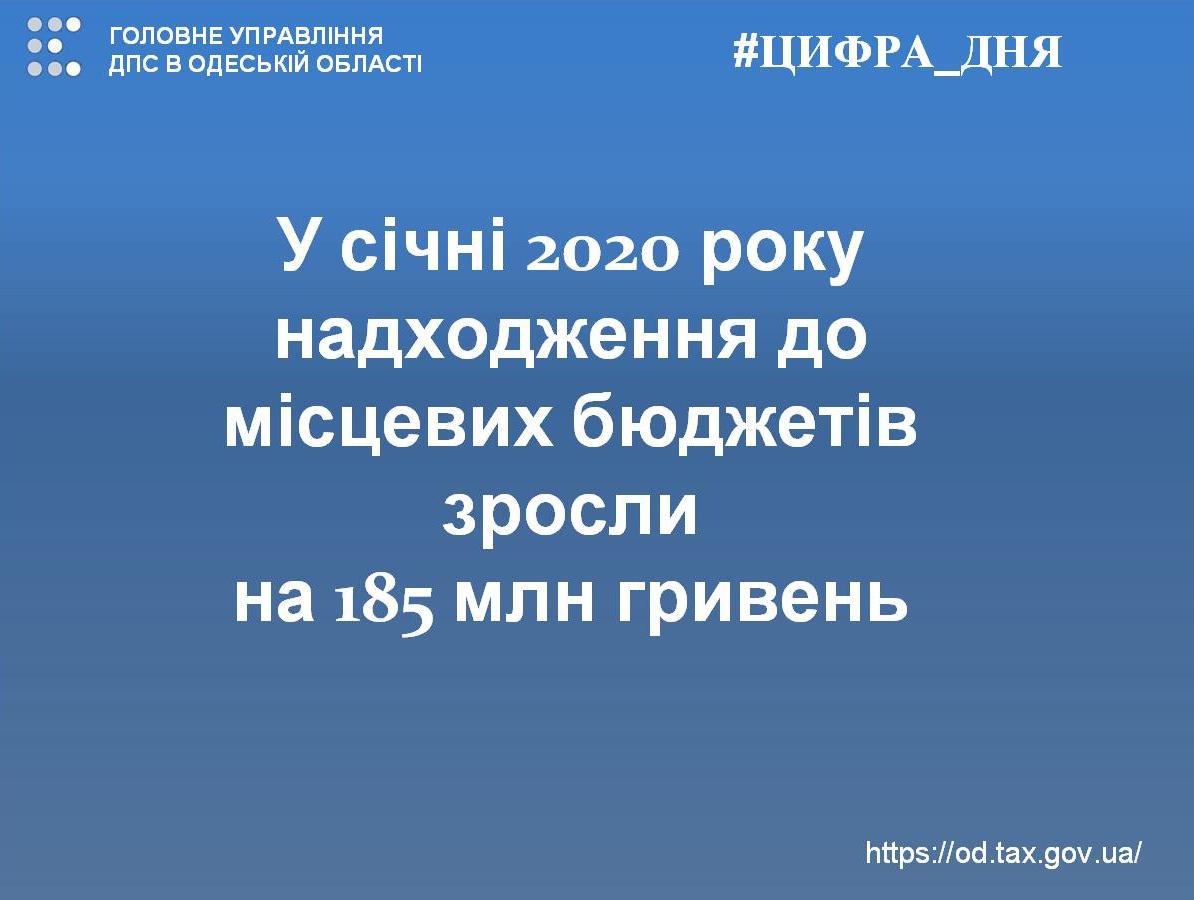

Поступления в местные бюджеты Одесчины в январе 2020 года выросли на 185 млн грн, по сравнению с прошлогодними показателями, и составили 1,2 млрд гривен.

Об этом сообщает Главное управление ГНС в Одесской области.

Из общей суммы территориальные громады области получили 607,7 млн грн налога с доходов физических лиц, что на 70,8 млн грн или на 13,2 процента больше, чем в январе 2019 года. Кроме этого, весомый вклад местные бюджеты получили в виде единого налога – 273,4 млн грн и платы за землю – 201, 9 млн гривен.

Выросли поступления налога на имущество, общая сумма которого в январе 2020 года составила 262,2 млн грн, что на 38,6 процентов или на 73 млн грн больше прошлогодних поступлений аналогичного периода.

Стабильные поступления в местные бюджеты непосредственно влияют на возможности финансирования экономических и социальных программ территориальных громад, а государственная налоговая служба Одесчины и в дальнейшем, во взаимодействии с органами местного самоуправления, будет отрабатывать такие резервы, как официальное оформление наемных работников и легализация рынка торговли подакцизными товарами.

С 1 января 2020 года налоговая декларация об имущественном состоянии и доходах подается по новой форме.

Об этом сообщает Главное управление ГНС в Одесской области.

Так, с 1 января 2020 года декларация об имущественном состоянии и доходах подается по новой форме, в которой есть некоторые изменения, а именно:

— дополнена строка 8 декларации «категория плательщика» новым критерием «лицо, которое заявляет право на налоговую скидку», что применяется для граждан, декларирующих право на налоговую скидку;

— в разделе ІІ «доходы, что включаются в общий налогооблагаемый доход» дополнительно выделены доходы «начисленные (выплаченные, предоставленные) в форме вознаграждений и других выплат соответственно условиям гражданско — правового характера» и «доход, полученный от физического лица – арендатора, который не является налоговым агентом физического лица – арендодателя, от

предоставления в аренду (субаренду, емфитевзис) земельных участков, земельных долей (паев), выделенных или не выделенных в натуре (на местности), которые расположены по адресу, отличающемуся от налогового адреса арендодателя».

Кроме самой формы декларации предусмотрено три приложения к ней:

расчет налоговых обязательств по налогу на доходы физических лиц и военного сбора с доходов, полученных от операций с инвестиционными активами (приложение Ф1);

расчет налоговых обязательств по налогу на доходы физических лиц и военного сбора с доходов, полученных самозанятым лицом (приложение Ф2);

расчет суммы налога, на которую уменьшаются налоговые обязательства по налогу на доходы физических лиц, в связи с использованием права на налоговую скидку (приложение ФЗ).

Напоминаем, что с 01.01.2019 уплата налога на доходы физических лиц от доходов, от предоставления в аренду (субаренду, емфитевзис) земельных участков, земельных долей (паев), выделенных или не выделенных в натуре (на местности), осуществляется в соответствии Кодексу и Бюджетному кодексу Украины по местонахождению таких земельных участков (долей, паев), в связи с чем в новой форме декларации предусмотрены некоторые изменения в порядке расчета налоговых обязательств по налогу. Для реализации указанной нормы в форме декларации предусмотрели отдельные строки:

— «10.4.1» — для отображения вышеприведенных доходов;

— «17» — для отображения налога (военного сбора) по таким доходам.

Налоговые обязательства по военному сбору с доходов, полученных от физического лица – арендатора, который не является налоговым агентом физического лица – арендодателя, от предоставления в аренду (субаренду, емфитевзис) земельных участков, земельных долей (паев) соответственно требованиям Кодекса определяются в налоговой декларации. Уплата таких обязательств по военному сбора осуществляется по налоговому адресу.

Украинцы задекларировали полученные в 2018 году доходы на общую сумму 101,8 млрд грн. Это на 39% больше, чем годом ранее.

Об этом свидетельствуют данные Государственной налоговой службы (ГНС) по итогам декларационной кампании 2019-го.

С начала прошлого года украинцы подали более 638 тыс. деклараций об имущественном состоянии.

«Соответственно возросла сумма налога на доходы физических лиц, задекларированная плательщиками к уплате. Она достигла более 3,4 млрд грн, что на 46% больше, чем за предыдущий год. Также на 63% выросла задекларированная к уплате сумма военного сбора и составила почти 494 млн грн», – говорится на сайте налоговой службы.

В службе отметили, что рост количества поданных деклараций наблюдался почти во всех регионах страны, а это, в свою очередь, повлияло и на увеличение налоговых поступлений в бюджет.

«Уровень налоговой культуры граждан повышается. Доказательством этого есть соответствующие результаты. Со своей стороны ГНС максимально способствует информированию украинцев и обеспечивает предоставление качественного сервиса, чтобы процедура декларирования была доступной и максимально удобной для всех граждан», – отметил глава ГНС Сергей Верланов.

На сегодняшний день в Украине официально трудоустроены и получают только официальную зарплату лишь 62,2% занятых.

Это следует из результатов опроса, проведенного Центром Разумкова.

В центре отмечают, что среди граждан, принимавших участие в опросе, почти половина (48%) являются наемными работниками (81% из них работают на постоянной основе, 18,4% – на временной, а остальным было трудно ответить).

Так, в неформальные трудовые отношения вовлечены треть украинцев: 16,6% официально трудоустроенных получают дополнительное вознаграждение в «конвертах», а 20,7% работают без официального оформления (на основе устной договоренности).

Отношение украинцев к «теневому» рынку труда разделилось так:

48,3% опрошенных имеют негативное отношение к существованию неформальной экономики;

24,9% вообще все равно;

14,1% опрошенных респондентов положительно оценили существование «теневой» занятости;

12,7% признались, что трудно ответить.

Отметим, в существовании «теневой» экономики в Украине граждане винят в первую очередь налоговую систему. Среди трех главных причин распространения неофициальной занятости украинцы назвали следующие:

репрессивный характер системы налогообложения, высокая налоговая нагрузка;

недостаточное предложение на легальном рынке труда рабочих мест с дистанционной и неполной занятостью, которые позволяют совмещать труд и семейные дела;

низкая зарплата в случае официального оформления.

Почти половина опрошенных (48%) назвали себя наемными работниками, 41% ответили, что вообще не работают. Все остальные – самозанятые, работодатели или работающие совладельцы предприятий.

Центр Разумкова проводил исследование 6-11 сентября 2019 года среди 2018 респондентов по всей Украине за исключением оккупированных (теоретическая погрешность выборки – 2,3%).

Доходы от туристического сбора в Одесской области за 2019 составляют 21,4 млн грн. Это на 84,5% больше по сравнению с показателями 2018 года.

Об этом информирует пресс-служба Одесской ОГА.

Лидером по объему туристического сбора среди городов областного значения является Одесса — 11,6 млн грн. На втором месте — Белгород-Днестровский с результатом 4,7 млн грн.

В последние годы маршруты Измаила также стали привлекательными для гостей. В 2019 туристический сбор в городе составил 241,1 тыс. грн, что в пять раз больше, чем в 2018 году.

Пятерка районов-лидеров по доходам от туристического сбора:

Овидиопольский (465,2 тыс. грн.);

Лиманский (288,9 тыс. грн.);

Белгород-Днестровский (184,8 тыс. грн.);

Килийский (136,6 тыс. грн.);

Татарбунарский (117,6 тыс. грн.)

Кроме того, своеобразными точками притяжения становятся новосозданные ОТГ. В 2019 году лидерами среди ОТГ стали Шабская (1 млн грн.) и Дальницкая (1,5 млн грн.).

Напомним, с 1 января 2019 года вступили в силу изменения в Налоговый кодекс. В частности, внесены изменения в ст. 268 НКУ, которая регулирует порядок налогообложения туристическим сбором.

Отмечается, что ставка сбора устанавливается по решению соответствующего сельского, поселкового, городского совета или совета объединенной территориальной громады за каждые сутки временного размещения лица в местах проживания (ночевки), в размере:

• до 0,5% — для внутреннего туризма;

• до 5% — для въездного туризма от размера минимальной заработной платы, установленной законом на 1 января отчетного (налогового) года, для одного человека в сутки временного размещения.

Отметим, туристический сбор — это налог, который идет в местные бюджеты. Его ставки устанавливают местные советы в рамках статьи 268 Налогового кодекса Украины. До 1 января 2019 это было ориентировочно 0,5-1% стоимости всего периода проживания туриста.

С начала 2020 года стартовала кампания декларирования гражданами доходов, полученных на протяжении 2019 года.

Об этом информирует Главное управление ГНС в Одесской области.

Налогоплательщик может избрать удобный для себя способ подачи налоговой декларации об имущественном состоянии и доходах:

— лично или уполномоченным на это лицом;

— прислать по почте с уведомлением о вручении и с описанием вложения;

— средствами электронной связи в электронной форме с соблюдением требований законов относительно электронного документооборота.

Предельный срок подачи декларации за отчетный (налоговый) 2019 год — 30 апреля 2020 года.

В случае отправки декларации по почте налогоплательщик обязан осуществить такое отправление не позднее чем за пять дней до истечения предельного срока подачи, а при подаче в электронной форме — не позже истечения последнего часа дня, в котором наступает предельный срок.

При отправлении декларации средствами электронной связи граждане могут воспользоваться электронным сервисом в «Электронном кабинете», который предусматривает частичное автоматическое заполнение декларации на основании учетных данных плательщика, ведомостей относительно начисленных (выплаченных) доходов, имеющихся в Государственном реестре физический лиц —

налогоплательщиков и ведомостей относительно объектов недвижимого (движимого) имущества.

Обязанность относительно подачи декларации у налогоплательщиков возникает при получении:

доходов не от налоговых агентов (т.е. от других физических лиц, которые не зарегистрированы как самозанятые лица). К таким доходам относятся, в частности доходы от сдачи в аренду движимого или недвижимого имущества другим физическим лицам; наследование имущества не от членов семьи первой и второй степеней родства, при нотариальном оформлении наследства по которому не был уплачен налог на доходы физических лиц и военный сбор, и т.п.;

доходов от налоговых агентов, которые не подлежали налогообложению при выплате, но не освобожденные от налогообложения. К таким доходам относится, в частности, доход в виде основной суммы долга (кредита) налогоплательщика, прощенного (аннулированного) кредитором по его самостоятельному решению, не связанным с процедурой банкротства, к истечению срока исковой давности, если его сумма превышает 25 процентов одной минимальной заработной платы (в расчете на год), установленной на 1 января отчетного налогового года, а также инвестиционных доходов;

иностранного дохода;

и в других предусмотренных Кодексом случаях.

Также налогоплательщики имеют право задекларировать право на налоговую скидку, в соответствии со статьей 166 Налогового кодекса Украины, подав декларацию до 31 декабря 2020 года.