Главное управление ГФС в Одесской области напоминает, что плательщики единого налога могут самостоятельно отказаться от упрощенной системы налогообложения в связи с переходом на уплату других налогов и сборов, определенных Налоговым кодексом Украины.

Это можно сделать с первого числа месяца, следующего за налоговым (отчетным) кварталом, в котором подано заявление об отказе от упрощенной системы налогообложения в связи с переходом на уплату других налогов и сборов (п.298.2 ст.298, гл.1 раздела ХIV Кодекса).

Так, для отказа от упрощенной системы налогообложения субъект хозяйствования не позднее чем за 10 календарных дней до начала нового календарного квартала (года) подает в контролирующий орган заявление.

Заявление (такое же, как и для перехода на упрощенную систему налогообложения) о применении

упрощенной системы налогообложения по форме, утвержденной приказом Министерства финансов Украины от 20.12.2011 № 1675 «О утверждении формы свидетельства плательщика единого налога и порядка выдачи свидетельства, формы и порядка представления заявления о применении упрощенной системы налогообложения и формы расчета дохода за предыдущий календарный год», зарегистрированным в Министерстве юстиции Украины 27.12.2011 под № 1536/20274.

В заявлении, в частности, указывается дата отказа от применения упрощенной системы налогообложения и причины такого отказа.

Подать заявление об отказе с 1 апреля 2019 года от упрощенной системы плательщик единого налога может до 21 марта 2019 года.

Изменение шкалы подоходного налога ударит по добросовестным предпринимателям, уверены в Европейской Бизнес Ассоциации.

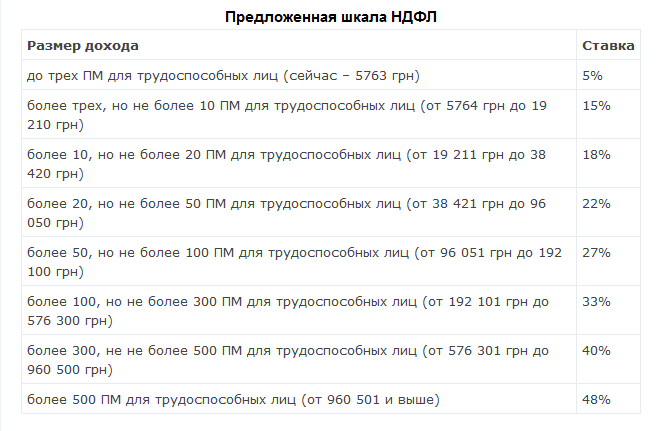

Украинские депутаты предложили ввести новую прогрессивную шкалу налогообложения доходов физических лиц с максимальной ставкой налога 48%. Изменения предусмотрены зарегистрированным в парламенте законопроектом № 10066. Документ уже раскритиковали представители бизнеса. Об этом сообщает «Сегодня.ua».

Так, согласно законопроекту, ставка налога на доходы физических лиц (НДФЛ) будет зависеть, прежде всего, не от происхождения доходов, а от их размера. Минимальная ставка составит 5%. Ее должны будут платить те, кто получил доход в размере до трех прожиточных минимумов (ПМ) для трудоспособных лиц (ПМ для трудоспособных лиц с 1 января 2019 года составляет 1921 грн).

Сейчас ставка НДФЛ зависит в основном от происхождения доходов и для подавляющего большинства граждан в большинстве случаев составляет 18%. Именно это и смущает авторов законопроекта.

«В Украине существует плоская шкала налогообложения доходов физических лиц. Ставка налога составляет 18% и не зависит от суммы дохода, который получил налогоплательщик. То есть, и человек, получающий доход в размере минимальной заработной платы, и человек, получающий доход миллион гривен в месяц, платят по 18% … Для восстановления социальной справедливости предлагается ввести прогрессивную шкалу налогообложения доходов физических лиц по принципу «богатый платит больше», – отмечается в пояснительной записке.

Также необходимость принятия законопроекта его авторы аргументируют борьбой с теневой экономикой, уровень которой снизился до 31% ВВП.

Бизнес уже жестко раскритиковал предложенную шкалу НДФЛ. Как рассказали в Европейской Бизнес Ассоциации (ЕБА), изменения приведут к увеличению налоговой нагрузки на добросовестных плательщиков.

«Законопроект № 10066 не является частью системных инициатив, направленных на преодоление «теневой» экономики или на качественное реформирование сферы персонального налогообложения – этот законопроект является попыткой усилить налоговое давление именно на добросовестный бизнес и физических лиц, получающих доходы легально и открыто», – заявляют в ЕБА.

По мнению экспертов Ассоциации, предложенные меры фактически сводятся к пересмотру ставок налогообложения для тех, кто уже добросовестно платит налоги.

«В то же время, законопроект нисколько не вредит распространенным схемам уклонения от налогообложения. Поэтому добросовестные работодатели вынуждены будут увеличивать расходы для сохранения заработных плат своим сотрудникам на том же уровне, сталкиваясь при этом с растущей конкуренцией со стороны теневого сектора экономики, который будет продолжать пользоваться схемами уклонения от налогообложения», – подчеркивают представители бизнес-сообщества.

Также, по мнению экспертов, усложнится процесс администрирования НДФЛ. Поэтому ЕБА уже попросила профильный комитет Верховной Рады не поддерживать законопроект.

Отметим, ранее в Украине пытались изменить шкалу начисления ЕСВ – единого социального взноса. Однако предложенные варианты так и не нашли отражения в Налоговом кодексе и госбюджете на 2019 год.

Утверждена новая форма налоговой декларации по налогу на недвижимое имущество, отличное от земельного участка.

Об этом сообщает пресс-служба ГУ ГФС в Одесской области.

Декларацией предусмотрено, что в контролирующий орган по местонахождению объекта/объектов налогообложения подается одна декларация. В случае существования объектов недвижимости, которые

находятся на территории административно-территориальных единиц, которые отвечают разным кодам органов местного самоуправления за ОКВЭД, но эти административно-территориальные единицы

обслуживаются одним контролирующим органом, декларация подается с несколькими приложениями соответствующего типа (на сегодня декларации предоставляются отдельно по каждой административно-

территориальной единице).

Налогоплательщикам рекомендуется декларировать свои налоговые обязательства в 2019 году по новой форме декларации. Вместе с тем, учитывая нормы п. 46.6 ст. 46 Налогового кодекса Украины, налогоплательщики не ограничены в представлении декларации по старой форме.

Также налогоплательщиками стоит обратить внимание на то, что в контролирующий орган должна быть предоставлена декларация только по одной форме. Электронная форма Декларации размещена на официальном веб- портале ГФС в рубрике Электронная отчетность. Реестр форм электронных документов и в ближайшее время ожидается доработка информационных систем ГФС для приема и обработки такой формы.

В местные бюджеты Одесской области поступило свыше 13 млн грн платы за землю с физических лиц. Уровень поступлений за январь текущего года превысил прошлогодний январский показатель на 491 тыс гривен.

Комментируя поступление, начальник Главного управления ГФС в Одесской области Глеб Милютин отметил, что плата за землю по объемам поступлений в местные бюджеты области является значительной составляющей.

Эти средства в полном объеме зачисляются в местные бюджеты и направляются органами

местного самоуправления на финансирование социально-экономических программ громад. Поэтому владельцам земель и землепользователям следует помнить, что финансовая способность города или села зависит от сознательной позиции каждого.

Также, следует отметить, что детенизация в сфере земельных отношений, является одним из факторов повышения налоговых поступлений и приоритетным направлением работы и для фискальных органов, и для местной власти.

Напомним, что налог платится за земельные участки, доли или паи, которые находятся в собственности или пользовании. Для определенных категорий плательщиков предусмотрено освобождение от налогообложения и льготы.

В соответствии с налоговом законодательством владельцы земель и землепользователи платят плату за землю со дня возникновения права собственности или права пользования земельным участком. В случае прекращения права собственности или права пользования земельным участком плата за землю платится за фактический период пребывания земли в собственности или пользовании в отчетном году.

Министерство социальной политики разработало законопроект, согласно которому использование гражданских взаимоотношений между компаниями и физическими лицами-предпринимателями (ФЛП) вместо их трудоустройства, будут запрещены.

Отмечается, что в Кодекс законов о труде добавится новая статья, в которой будут указаны семь признаков «наличия трудовых отношений» между юрлицом и ФЛП (ФОП):

периодичность оплаты лицу за работу, выполняемую в интересах другого лица (дважды и более);

личное исполнение лицом работы по поручению и под контролем лица, в интересах которого она выполняется;

вознаграждение за выполненную работу является единственным источником или составляет 75 и более процентов дохода физлица за последние 6 месяцев;

работа выполняется на определенном работодателем рабочем месте и в соответствии с правилами внутреннего трудового распорядка;

ФЛП выполняет работу, подобную выполняемой штатными сотрудниками;

организация условий труда (в т.ч. предоставление рабочего места) обеспечивается лицом, в интересах которого выполняется работа;

продолжительность рабочего времени и времени отдыха устанавливается лицом, в интересах которого выполняется работа.

В случае выявления хотя бы трех признаков из данного списка, юрлицо должно будет выплатить штраф в размере 30 минимальных заработных плат (более 125 тыс. грн) за каждого сотрудника ФЛП.

Согласно закону, представители бизнеса, которые подписали гражданско-правовой договор с ФЛП, освобождаются от выплаты 22% единого социального взноса из фонда заработной платы сотрудников.

При этом ФЛП 3-й группы в связи с упрощенной системой налогообложения платит в государственный бюджет только 5% от полученных денег и минимальный месячный социальный взнос (918 грн на февраль 2019 года).

В 2019 году не облагаемая налогом налогом на доходы физических лиц сумма суточных для командировок в пределах территории Украины составляет 417,3 грн.

Об этом сообщило Главное управление ГФС в Одесской области.

Так, в облагаемый НДФЛ доход налогоплательщика, который находится в трудовых отношениях со своим работодателем или является членом руководящих органов предприятий, учреждений, организаций, не включаются расходы, не подтвержденные документально, на питание и финансирование других собственных нужд физического лица (суточные расходы), понесенные в связи с такой командировкой (суточные):

в пределах территории Украины, но не более 0,1 размера минимальной заработной платы, установленной законом на 1 января налогового (отчетного) года, в расчете за каждый календарный день такой командировки;

для командировок за границу – не выше 80 евро за каждый календарный день такой командировки по официальному обменному курсу гривни к евро, установленному НБУ, в расчете за каждый такой день, как это определено пп. 170.9.1 Налогового кодекса Украины.

Отметим, что согласно ст 8 Закона «О Государственном бюджете Украины на 2019» минимальная заработная плата с 1 января 2019 составляет 4173 гривны.

Итак, в 2019 году не облагаемая налогом налогом на доходы физических лиц сумма суточных для командировок в пределах территории Украины составляет 417,3 грн. При этом, сумма увеличения размера суточных расходов сверх установленных норм включается в общий месячный (годовой) налогооблагаемый доход плательщика налога и, соответственно, отражается в налоговом расчете по ф. № 1ДФ как дополнительное благо.

Как отметил начальник Главного управления ГФС в Одесской области Глеб Милютин, по сравнению с прошлым годом количество зарегистрированных «единщиков» выросла больше чем на четыре тысячи лиц.

Всего в Одесской области, по состоянию на 01 января 2019 года, зарегистрировано 136 937 субъектов хозяйствования — физических лиц, из них плательщики единого налога 85 220 лиц.

Подавляющее большинство субъектов хозяйствования избрали вторую группу упрощенной системы налогообложения – 42 089 лиц, на третьей группе работают – 26 251 плательщик, на первой – 16 880 лиц.

За январь — декабрь 2018 года физическими лицами в местные бюджеты уплачено 1,2 млрд грн единого налога, что на 254,3 млн грн, или на 26,8 % превышает поступление аналогичного периода прошлого года.

В 2019 году на упрощенной системе налогообложения для физических лиц — предпринимателей предусмотрены следующие ставки единого налога:

для первой группы – 10 процентов от прожиточного минимума (составляет 192,10 грн на месяц);

для второй группы – 20 процентов от минимальной зарплаты (составляет 834,60 грн на месяц);

для третьей группы – 3 процента от дохода для плательщиков НДС и 5 процентов от дохода для

неплательщиков НДС.

Физические лица — предприниматели, которые находятся на общей системе налогообложения обязанные будут платить налог – 18 процентов от чистой прибыли (Доходы — Расходы).

Главное управление ГФС в Одесской области напоминает, что ст.8 Закона Украины «О государственном бюджете на 2019 год» от 23.11.2018 г. № 2629-VІІІ, с 1 января 2019 года минимальный месячный размер заработной платы составляет 4173 грн.

С целью налогообложения налогом на доходы физических лиц к общему месячному (годовому) налогооблагаемому доходу налогоплательщика не включается стоимость подарков (а также призов

победителям и призерам спортивных соревнований) – в части, которая не превышает 25% одной минимальной заработной платы (в расчете на месяц), установленной на 1 января отчетного налогового года, за исключением денежных выплат в любой сумме.

Итак, если в 2019 году стоимость подарка, который предоставляется юридическим лицом физическому лицу, не превышает 1043,25 грн. (4173 грн. х 25%), то его стоимость не является объектом налогообложения налогом на доходы физических лиц и военным сбором.

Если стоимость подарка в 2019 году превышает 1043,25 грн., то сумма такого превышения облагается налогом на доходы физических лиц по ставке 18%, и военным сбором по ставке 1,5%. Сумма дохода в виде подарков, в части, которая не превышает 25% одной минимальной заработной платы (в расчете на месяц), за исключением денежных выплат в любой сумме (в 2019 году – 1043,25 грн.), в Налоговом расчете по форме №1ДФ отображается за признаком дохода «160».

Указанная норма определена п.п.165.1.39 ст. 165 Налогового кодекса Украины (с учетом изменений, внесенных Законом Украины №2628 от 23.11.2018).

С 1 января 2019 года состоится очередное повышение ставки налогообложения дохода от операций по выпуску и проведению лотерей, до 26%.

Продержится такой размер по 31 декабря 2019 года включительно.

Напомним, что согласно п.п. 14.1.271 НКУ доход субъектов, осуществляющих выпуск и проведение лотерей, от операций по выпуску и проведению лотерей состоит из дохода, оставшегося после формирования призового (выигрышного) фонда и суммы безнадежной задолженности.

Доход субъектов, осуществляющих выпуск и проведение лотерей, оставшегося после формирования призового (выигрышного) фонда – часть средств, составляет разницу между общей суммой доходов, полученных от принятия ставок в лотерею, и суммой сформированного призового (выигрышного) фонда лотереи в соответствии с условиями ее проведения.

Плательщики налогов и сборов, которые планируют с І квартала 2019 года перейти на упрощенную систему налогообложения, учета и отчетности, должны подать соответствующее заявление в контролирующий орган не позднее чем за 15 календарных дней до начала следующего календарного квартала.

Об этом сообщает Главное управление ГФС в Одесской области.

Так, последним днем предоставления заявления таким плательщиком будет 14 декабря 2018 года.

К предоставленному заявлению прикладывается расчет дохода за предыдущий календарный год.

Субъект хозяйствования может осуществить переход на упрощенную систему налогообложения один раз на протяжении календарного года.

Переход на упрощенную систему налогообложения может быть осуществлен при условии, если на протяжении календарного года, который предшествует периоду перехода на упрощенную систему налогообложения, субъектом хозяйствование соблюдены требования, установленные для соответствующих групп плательщиков единого налога.

Кроме этого, плательщики единого налога, при условии соблюдения требований, установленных Налоговым кодексом Украины для избранной ими группы, могут самостоятельно перейти на уплату единого налога, установленного для других групп плательщиков единого налога, путем предоставления заявления не позднее чем за 15 календарных дней до начала следующего квартала, до 14 декабря 2018 года включительно.

Для отказа от упрощенной системы налогообложения субъектам хозяйствования – физическим лицам необходимо подать заявление не позднее чем за 10 календарных дней до начала нового календарного квартала.