Монеты будут попадать в банки, а затем отправляться на переплавку в НБУ.

Об этом сообщает пресс-служба НБУ

Национальный банк с 1 октября 2019 года начнет постепенное изъятие из оборота монеты номиналом 25 копеек.

В отличие от монет 1, 2 и 5 копеек, монеты номиналом 25 копеек пока будут оставаться в обращении и ими можно будет рассчитываться. Но те монеты номиналом 25 копеек, которые будут попадать в банки, не будут возвращаться обратно в оборот и постепенно их будет становиться все меньше.

По данным НБУ, в наличном обращении в Украине на 1 июля 2019 года находилось наличности на общую сумму 393,8 млрд грн, в том числе банкнот — 391,3 млрд грн (2,8 млрд штук) и монет — 2,4 млрд грн (13,2 млрд шт.).

Больше всего по количеству в наличном обороте Украины находится банкнот номиналом 200 гривен и разменных монет номиналом 10 копеек (23% и 29% соответственно). Среднее количество банкнот на одного украинца составляла 67 штук, а монет различных номиналов (разменных и оборотных) — 314 штук.

Напомним, мелкие монеты 1, 2 и 5 копеек перестанут быть платежным средством в Украине с 1 октября 2019 года. С этой даты монеты не будут принимать во время расчетов за товары и услуги, а НБУ начнет изымать эти монеты из наличного оборота. В то же время граждане смогут без ограничений и бесплатно обменять эти монеты на монеты и банкноты других номиналов в течение следующих трех лет.

В Украине, в том числе и Одесской области, в августе и сентябре появились поддельные купюры номиналом 500 гривен.

Об этом рассказали в пресс-службе Нацбанка.

В НБУ информируют: мошенники подделывают 500-гривневые купюры, выпущенные в 2006 году.

«В августе нынешнего года зафиксировано увеличение количества изъятых из оборота поддельных банкнот номиналом 500 гривен, изготовленных при помощи струйной печати с имитацией ультрафиолетовой защиты. Больше всего поддельных купюр изымают в Киевской, Львовской, Харьковской, Одесской и Черкасской областях», — рассказали в пресс-службе Нацбанка.

Чаще всего такие фальшивки поступают в кассы торговых учреждений и автозаправочных станций.

Как отличить настоящую купюру от поддельной

«Отличить подделку от настоящих денег сложно, но можно. Первый совет – проверить купюру на ощупь. Подделка более плотная, чем настоящая банкнота, так как она склеена из двух листов бумаги. Далее стоит визуально оценить изображения, которые есть на банкноте. Мы увидим, что у подделки изображение более светлое и не такое четкое, как у настоящей банкноты», – рассказал главный специалист отдела исследования и защиты денег НБУ Виталий Ковтонюк.

В качестве следующего шага специалисты рекомендуют рассмотреть купюру под разными углами наклона, не спеша меняя их. У настоящей банкноты ромб меняет цвет от фиолетового до зеленого. На подделке этого эффекта не наблюдается. Что касается защитной ленты, то на фальшивке она вклеена в середину двух листов бумаги, из которых состоит поддельная купюра.

Банкиры рекомендуют кассирам, не имеющим на рабочем месте детекторов для определения подлинности, обзавестись хотя бы увеличительным стеклом. С его помощью можно найти на купюрах микротексты (цифры). Если таковых нет, то купюра поддельная.

Как действовать, если вам попалась фальшивка

Чтобы быть уверенным в том, что банкнота действительно настоящая, специалисты НБУ советуют обследовать сразу несколько элементов защиты и уже потом делать выводы. Если вам кажется, что у вас в руках фальшивая пятисотка, можно обратиться в отделение любого банка. Там специалисты проведут полное обследование, которое является бесплатным. Но учтите: настоящие платежные средства возвращаются клиенту, а подделки изымаются без возмещения их стоимости.

Если подделка обнаружена уже в кошельке, стоит действовать очень осторожно. Согласно инструкции Нацбанка, кассир обязан изъять у клиента фальшивые деньги. Более того, если обнаружены две или больше сомнительных банкнот, кассир должен немедленно по сообщить об этом в полицию.

Если фальшивую купюру выдал банкомат, юристы советуют обратиться в банк, если терминал находится в здании банка. Если банк уже закрыт или банкомат находится в отдаленном месте, нужно вызвать полицию и запротоколировать факт получения фальшивой купюры из банкомата. Также стоит позвонить на «горячую линию» банка, обслуживающего банкомат, и на «горячую линию» НБУ (0 800 505 240).

После разбирательства деньги обязаны вернуть в полном объеме.

Гривневые вклады в банках превысили 250 млрд гривен.

Сума вкладов физических лиц в банках-участниках Фонда гарантирования вкладов (ФГВФЛ) на 1 сентября составила 448,2 млрд грн, что на 7,4 млрд грн больше показателя на 1 августа.

Как сообщает пресс-служба ФГВФЛ, из общей суммы на начало сентября гривневые вклады составили 252,9 млрд грн, а в иностранной валюте — 195,4 млрд грн.

Полностью защищены вклады (в размере от 10 грн до 200 000 грн) 98,4% вкладчиков, на которых распространяются гарантии Фонда. По сумме гарантиями Фонда покрываются 43,2% вкладов, что составляет 193,8 млрд грн.

Общее количество вкладчиков в начало сентября составляет 42,5 млн. Количество вкладчиков, вклады которых превышают 200 000 грн достигло 406 500, а общая сумма их вкладов составляет почти 254,4 млрд грн.

Количество физлиц-предпринимателей (ФЛП) на 1 сентября составило почти 1,3 млн, или 3% всех вкладчиков. Сумма их средств в банках — более 27,5 млрд грн (6% от общей суммы вкладов). В ФГВФЛ напоминают, что с 1 января 2017 года под гарантии Фонада подпадают вклады ФЛП.

В целом сумма возможного возмещения за счет средств Фонда по состоянию на 1 сентября составляет 275млрд грн.

На 1 сентября в реестре участников ФГВФЛ насчитывалось 75 банков. Общая сумма средств, аккумулированных Фондом на начало сентября, составила 7,7 млрд грн.

В июле Нацбанк назвал банки, которым доверяют деньги состоятельные украинцы.

У бизнеса хватает гривны, потому он не торопится расставаться с валютой.

Во вторник, 27 августа, средний курс покупки наличного доллара в украинских банках, по сравнению с пятницей, вырос на 2,90 коп и составляет 24,9630 грн. Курс продажи вырос на 2,17 коп – до 25,2803 грн. (см Таблицу). Максимальный курс покупки составил 25,08 грн, минимальный курс продажи – 25,18 грн, сообщает ЛІГА.Финансы.

Средний курс покупки евро вырос на 7,70 коп и составляет 27,6107 грн. Средний курс продажи вырос на 4,27 коп до 28,1220. Продать евро дороже можно за 27,8 грн, купить дешевле – за 27,95 грн.

Средний курс покупки 10 российских рублей вырос на 2,5 коп и составляет 3,484 грн за 10 российских рублей. Средний курс продажи упал на 0,3 коп и составляет 3,922 грн. Максимальный курс наличной покупки, предлагаемый банками, — 3,76 грн за 10 рублей, минимальный курс продажи – 3,79 грн.

Обзор составлен на основе информации, собранной LIGA.net по 30 банкам к 12:00 (данные собраны с официальных сайтов банков).

В пятницу, 23 августа, безналичный курс доллара поднялся на 6 копеек, и закрепился в рамках 25,08-25,12 грн/$. Бизнес и банки решили проблему с дефицитом гривны, и перестали распродавать свой валютный запас. Потому удешевление доллара было остановлено.

Власти не готовы продавать акции госбанка на открытом рынке.

Ощадбанк поменял форму собственности — с публичного акционерного общества на частное. Об этом пишет UBR.ua. Одновременно изменилось его название: с ПАО «Государственный ощадный банк Украины» на АО «Ощадбанк», сообщила пресс-служба госструктуры. Она официально заявила об изменении устава банка.

Для нынешних клиентов Ощадбанка и тех, кто захочет ими стать сделали несколько важных уточнений:

Сохраняется государственная гарантия на вклады, поскольку государство сохраняет за собой 100% акций банка.

Клиентам не потребуется уточнять или перезаключать договоры с банком.

Банк обязуется выполнять все взятые на себя обязательства.

Необходимость в изменении формы собственности возникла после корректив в действующем законодательстве. Публичные акционерные общества обязали продавать свои акции на открытых площадках, чего, как известно, государство делать не собирается. Ощадбанк пока решено оставить в 100% владении государства. Банк просто не мог обеспечить выполнение новых законодательных требований, потому и должен быть сменить форму собственности и устав.

Все остальное пообещал оставить по-прежнему, и не ущемлять клиентов ни в чем. Кстати, юристы это подтверждают.

«Для клиентов мало что поменяется, даже если речь дойдет до судов с госбанками. Это раньше от их имени в суды подавали прокуроры. Считалось, что так нужно для защиты интересов государства. Но данная практика давно не применяется. И споры с государственными банками ничем не отличают от споров с коммерческими структурами. Сейчас, думаю, тоже ничего не изменится. Но совершенно очевидно, с моей точки зрения, что госбанки готовят к продаже», — прокомментировал ситуацию старший партнер адвокатской компании «Кравец и партнеры» Ростислав Кравец.

Государственный Ощадбанк предлагает законодательно обязать украинцев открывать счета в банках для повышения уровня финансовой грамотности.

Об этом заявил заместитель главы правления Ощадбанка Антон Тютюн.

«Будет достаточно существенное развитие и финансовой грамотности, и инклюзии (вовлеченности в финансовые сервисы. – Ред.), когда будет законодательно обеспечена обязанность человека иметь счет в банке, в любом банке», – сказал он на форуме по финансовой инклюзии.

При этом Тютюн отметил, что это может «довольно жестко звучит», но, по его мнению, «в данном случае это здоровый финансовый протекционизм».

Он добавил, что, имея счет в банке с 16 лет, человек через несколько лет будет финансово грамотным.

Отметим, что Украина и Польша находятся на последнем – 30-м – месте в рейтинге финансовой грамотности населения. В частности, украинцы в основном не ведут личный бюджет.

Результат Украины по Индексу финграмотности организации экономического сотрудничества и развития составил 11,6 баллов, тогда как средним показателем среди 30 стран является 13,2 балла.

Индекс формировался на основании баллов о финансовых знаниях (например, базовых понятий процентов, инфляции), отношении к вопросам финансов (кратко- и долгосрочное мышление) и финансовое поведение (сбережения, финпланирование).

«Низкий результат Украины связан с плохими результатами, которые касаются отношения и знаний. Средний балл за отношение к финансовым вопросам в Украине – 2,4 балла по шкале от 1 до 5. Он намного ниже, чем средний показатель 3,3 балла. На низкий балл за отношение, очевидно, влияет неустойчивый зарактер экономического роста страны, два финансовых кризиса за последние 15 лет, инфляция и девальвация национальной валюты», – отметил основный автор отчета Роберт Дрейк.

Уровень финансовой грамотности является самым низким в возрастной группе 18-24 года (10,6 балла против 12,1 в возрастной группе 25-34 года). По мнению USAID, это указыает на то, что приоритетными могли бы стать инициативы по финансовой грамотности в школах. 70% опрошенных хотели бы, чтобы детей обучали, как распоряжаться своими финансами.

В опросе приняли участие 2007 опрошенных от 18 до 79 лет.

Валютный рынок не смог прийти в себя после вчерашнего подорожания доллара. К закрытию межбанка 15 мая его курс поднялся совсем немного — на 1 копейку, но это все равно произошло. Торги закрылись в рамках 26,34-26,37 грн./$, сообщил директор казначейства Банка Кредит Днепр Олег Куринной.

Импортеров сегодня растревожил сам тренд — продолжение роста курса доллара, который вчера прибавил сразу 19,5 копеек. Многие надеялись на курсовой откат, но его не произошло. Более того, с утра спекулянты пытались раскачать котировки. Как уточнил директор департамента казначейства Пиреус Банка Игорь Якобчук, они достигали 26,45-26,48 грн./$. Так что вечерние 26,34-26,37 грн./$ — не самое плохое завершение дня.

«Факторами влияния на сегодняшний разнонаправленные курсовые тренды стали реакция рынка на сравнительно скромные результаты вчерашнего аукциона ОВГЗ — 2,5 млрд в грн и $57,5 млн в долларах. А также сохранившаяся со вчерашнего дня повышенная нервозность ряда игроков, подогреваемая спекулятивной составляющей», — прокомментировал ситуацию Олег Куринной.

Валютная опасность

Что насторожило после сегодняшних торгов — это крупные валютные покупки. Доллар активно раскупали на уровне 26,33 грн./$. Казначеи не сразу поняли, кто это делает, но к вечеру сообщили, что это был Нацбанк. Сам регулятор, как обычно, в середине недели о своих приобретениях не сообщал (данные появятся в недельном отчете в понедельник, 20 мая).

Покупки НБУ на росте курса доллара, при его дефиците и раскачках спекулянтов говорят только обо одном — регулятор заинтересован в росте курса доллара. Похоже, так он хочет снова заманить в Украину западные инвестфонды. Чтобы они продолжили покупки гривневых гособлигаций с предварительной конвертацией доллара на межбанке. Иностранцы месяцами заваливали наш рынок валютой, а сейчас перестали это делать. Может потому, что разочаровались курсом.

Так что главный банк страны решил выступить «на разогреве» у нерезидентов, раскачать курс доллара наверх. Чем дороже у нас валюта, тем выгоднее к нам заводить валюту.

Наличный курс доллара чуть подсел

С утра наличный рынок остро отреагировал на межбанковскую ситуацию. Никто не знал, как долго продержатся завышенные курсы. Потому средняя цена доллара на продаже сразу подскочила на 15 копеек — 26,50-26,55 грн./$. К вечеру 15 мая произошла 5-копеечная коррекция, и украинцам предлагали «американца» по 26,45-26,55 грн./$. В этом коридоре работали:

Пиреус Банк,

Форвард Банк,

Укрэксимбанк,

Альфа-Банк,

Креди Агриколь Банк,

Укргазбанк,

Кредобанк,

Приватбанк,

ОТП Банк,

ПУМБ.

Минимальная цена доллара оказалась на уровне 26,30 грн./$ (Земельный капитал), а максимальная — 26,90 грн./$ (Мисто Банк). При этом несколько крупных структур поставили свои цены рядом с максимальными 26,58-27,65 грн./$ (УкрСиббанк, Ощадбанк).

Выкуп «американца» у населения производился в рамках 25,90-26,35 грн./$.

Что будет с курсом доллара

Главный вопрос на повестке дня — какой именно курс Нацбанк пообещал иностранцам, и как глубоко опустит из-за этого гривну? Финансистам хочется верить, что регулятор не сильно ударит по собственной денежной единице. Потому они дают достаточно взвешенные прогнозы.

«Думаю, 16 мая межбанковская торговля начнется в рамках 26,33-26,40 грн./$. Валютные продажи будут, ведь компаниям нужно платить налоги. Однако и спрос на доллар будет существенным, поскольку импортеры переполошились после подорожания валюты. Выжидали, а теперь кинулись скупать. Вряд ли они будут ждать со своими приобретениями. Ведь все понимают, что скоро будут покупки доллара под дивиденды и выплаты НДС, которые обычно играют на рост валютного курса. Потому допускаю движение в рамки 26,40-26,45 грн./$», — спрогнозировал начальник управления дилинговых операций Райффайзен банка Аваль Юрий Гриненко.

Более оптимистическую оценку выдал Олег Куринной, который ждет завтра безналичную торговлю в рамках 26,30-26,40 грн./$.

Нацбанк взялся за изучение денежных переводов между карточками украинцев (p2p-платежи), и может быть начнет регулировать эту деятельность. Об этом заявил директор департамента платежных систем и инновационного развития центробанка Александр Яблунивский. Каким может быть это регулирование и когда НБУ примет окончательное решение на этот счет — он не уточнил.

Хотя это очень важно для украинцев, которые отвыкают от наличных платежей и платят карточками. Поскольку их вынуждают платить комиссию дополнительную комиссию, чего не должно быть. Это противоречит правилам международных систем и просто здравому смыслу — карточные расчеты в магазинах и сервисной сети должны быть бесплатными. Так принято не только в Украине, а во всем мире.

Как обманывают людей

Однако оборотистые украинские торговцы нашли способ переложить свою комиссию — она называется interchange — на людей. В конце 2018 года из-за это разразился настоящий скандал. Оказалось, что с держателей карт взымается дополнительная комиссия.

«В ситуации, когда банк устанавливает POS-терминалы с привязкой терминала к счету физлица, банк выбирает схему работы терминала схожую по специфике Р2Р — перевод денег с карты на карту. В данном случае комиссия interchange платится банком эмитентом – банку эквайеру, а в свою очередь банк эмитент берет с клиента (плательщика) дополнительную комиссию, особенно с кредитных средств. Средняя стоимость данной комиссии 4%», — объяснил директор департамента карточных продуктов и альтернативных каналов продаж Владимир Лосев.

То есть человек думает, что он платит торговцу или почтовой организации (в ходе скандала всплывали имена «Новая почта» и Rozetka), а на самом деле платит другому физлицу. Потому и возникает комиссия. Хорошо, если его об этом предупредили, и он согласился на дополнительную плату, но часто люди даже не в курсе, что участвуют в изощренной схеме. В ней, кстати, могут быть разные нюансы.

«POS-терминал не привязывается непосредственно к счету физлица. Терминал устанавливается юрлицу, однако к терминалу подключается сервис р2р переводы. Суть заключается в том, что в POS-терминале запускается сервис р2р перевода, то есть переводов физлица к физлицу. На данный момент практика единичная, но ее использую крупные игроки», — рассказали в пресс-службе Приватбанка.

Почему это обман

Утверждение о том, что карточные платежи в торговой сети должны быть бесплатными — не пустые слова. Это требование международных платежных систем VISA и MasterCard, с санкциями для нарушителей.

«Существуют штрафы с стороны международных платежных систем за подобные действия. Это противоречит их правилам. Поскольку установка POS-терминального оборудования на торговой точке подразумевается занятие предпринимательской деятельностью. А заниматься предпринимательской деятельностью, согласно действующего законодательства, имеют право исключительно лица, зарегистрированные как физлица-предприниматели или юрлица, с возмещением оборота за приведенный эквайринг на текущий счет (2600)», — объяснил директор департамента карточных продуктов и альтернативных каналов продаж Владимир Лосев.

Комиссии, которые начали брать с людей, платящих карточками на счета физлиц, разбиваются на две составляющие.

«Обычно комиссия по услуге торговый эквайринг для субъектов хозяйствования имеет две составляющие: ежемесячная фиксированная плата, и процент от суммы операции. Например, в нашем банке это 2% от суммы операции, и 300 грн/мес. за каждую единицу оборудования (POS-терминал)», — уточнил начальник отдела развития транзакционных продуктов департамента малого и среднего бизнеса Альфа-Банка Украина Артем Рымарь.

Кто давит на Нацбанк

Желание Нацбанка разобраться в проблемах людей, которым при помощи новых комиссий и откровенного надувательства могут отбить желание пользоваться безналичными платежами, — несомненно радует. Особенно, если НБУ не просто справочно проведет расследование, но и примет меры. Что в принципе ему под силу. Именно в руках Национального банка находятся все лицензии украинских банков.

Главное — чтобы было желание как-то менять ситуацию, в которую регулятор вообще отказывался вмешиваться до недавнего времени. В декабре 2018 года он ответил на официальный запрос UBR.ua, что это не его дело, и на банкиров и торговцев должны повлиять налоговики.

«Вопрос контроля за деятельность торговцев лучше адресовать в Государственную фискальную службу. Принимать к обслуживанию платежные инструменты с целью проведения оплаты стоимости товаров или услуг должен субъект предпринимательской деятельности, согласно договора с эквайером или платежной организацией (нормы статьи 1.42 закона «О платежных системах и переводе средств в Украине»). Заключение соответствующих договоров с эквайером или платежной организацией физическими лицами не предусмотрено законодательством. Со своей стороны, Национальный банк не может вмешиваться в отношения между участниками договора», — ответила пресс-служба НБУ.

Всем недовольным тогда предлагали обращаться суд. И не отвлекать занятых работников Нацбанка своими проблемами.

Почему нацбанковцы сейчас решили поглубже вникнуть вопрос — точно неизвестно. Хотя можно предположить, что на них крепко надавили. Может правительство, может Администрация Президента. К чему возникший интерес в итоге приведет — загадка. Но хочется верить в то, что проблему действительно решат, и еще до выборов, под которые сейчас принимается чуть ли не любое важное решение власти.

Вскоре номера всех банковских счетов украинцев будут изменены. Однако специалисты обещают, что переход на новые счета не создаст неудобств для граждан, сберегающих деньги в отечественных банках.

Обо всех изменениях финучреждения обязаны информировать своих клиентов, передает издание «Факты«.

В ближайшее время Национальный банк введет международный номер банковского счета IBAN, что даст возможность гармонизировать украинское платежное пространство с европейским. Согласно решению НБУ, с 1 апреля 2019 года банки будут открывать клиентам новые счета в стандарте IBAN, а действующие номера счетов с 1 апреля до 31 октября 2019 года отечественные банки будут самостоятельно изменять в соответствии с требованиями данного стандарта с сохранением действующего номера аналитического учета. В результате действующие номера счетов клиентов дополнятся кодом страны и кодом банка.

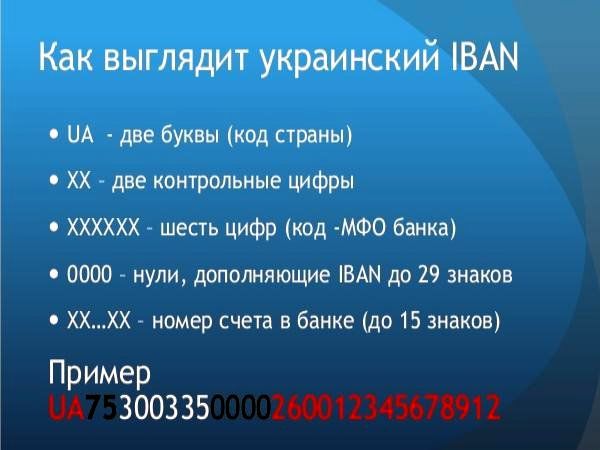

Что такое IBAN

Аббревиатура обозначает International Bank Account Number и переводится с английского как международный номер банковского счета. Основой системы стали разработки Международной организации по стандартизации совместно с Европейским комитетом банковских стандартов. Уже 46 стран перешли на данную систему идентификации. В частности, это стандартная система банковского счета в государствах Евросоюза. Каждая страна самостоятельно устанавливает структуру номера счета IBAN, по стандарту ISO 13 616.

Для Украины номера счетов IBAN будет состоять из 29 буквенно-цифровых символов. Они условно разделяются на две группы. Первые 10 знаков — код страны, контрольное число и код банка. В частности, первые две буквы UA указывают на код страны, в данном случае это Украина. Следующие за кодом страны два символа контрольные, они предназначены для проверки достоверности счета и защищают информацию от ошибок при внесении данных. Следующие шесть цифр — код МФО банка.

Вторая группа символов, состоящая из 19 знаков, — непосредственно номер счета клиента банка. Причем первые в этой группе четыре нуля, как правило, дополняют IBAN до 29 знаков. А последние 15 символов являются непосредственно номером счета клиента.

Как будет проходить смена банковских счетов украинцев

«Введение Национальным банком международного номера банковского счета IBAN будет способствовать модернизации системы электронных платежей НБУ и гармонизирует украинское платежное пространство с европейским», — сообщил на официальной странице регулятора в Facebook директор департамента платежных систем и инновационного развития НБУ Александр Яблунивский.

По его словам, в течение переходного периода с 1 апреля по 31 октября этого года банки выполнят следующие действия:

* сформируют новый номер банковского счета (IBAN) для новых счетов в соответствии с требованиями стандарта ISO 13 616;

* самостоятельно изменят номера действующих счетов клиентов в соответствии с требованиями стандарта IBAN;

* обеспечат информирование клиентов об изменении счетов, при этом вносить изменения в договоры не требуется;

* сообщат в Государственную фискальную службу об измененных и закрытых счетах клиентов.

Банкир отметил, что в переходный период, с 1 апреля до 31 октября 2019-го, клиенты банков в реквизитах расчетных документов будут иметь возможность указывать как действующий номер счета и код банка, так и номер в стандарте IBAN. Впоследствии применение IBAN станет обязательным для всех клиентов всех украинских банков при осуществлении переводов денежных средств как в национальной, так и в иностранных валютах, в том числе при трансграничных переводах. То есть абсолютно все переводы будут осуществляться только с использованием IBAN.

Что даст людям перевод их банковских счетов на международный формат

В Нацбанке уверяют, что благодаря новой системе оформления станет легче идентифицировать плательщика и получателя средств, а также банк Украины, который их обслуживает. Это позволит избежать ошибок в реквизитах счетов благодаря сокращению реквизитов в расчетных документах, а также быстрее осуществлять переводы и получать средства. Среди других преимуществ для клиентов банков использование IBAN в будущем сделает возможным применение QR-кодов, которые будут содержать информацию об IBAN, для упрощения оплаты счетов и обмена платежной информацией.

Стоит напомнить, что уже вскоре (7 февраля) полноценно вступит в силу новый Закон Украины «О валюте и валютных операциях». Этот документ существенно меняет правила операций с валютами.

Как рассказал «ФАКТАМ» управляющий партнер консалтинговой компании «Финансовая студия» кандидат экономических наук Евгений Невмержицкий, в частности, согласно новому закону, разрешено рассчитываться или делать переводы в иностранной валюте в следующих случаях:

* при осуществлении зарубежных инвестиций и возврате зарубежному инвестору прибыли, дохода, дивидендов или других сумм согласно инвестиционной деятельности зарубежного инвестора;

* при покупке-продаже государственных ценных бумаг, номинированных в иностранной валюте, если инициатором или получателем в такой операции является банк;

* рассчитываться со своих счетов, открытых в зарубежных банках.

Эксперт подчеркнул, что данный закон впервые разрешает украинцам свободно открывать счета в зарубежных банках. Поэтому внедрение в отечественной банковской системе международных номеров банковских счетов IBAN даст возможность беспрепятственно переводить средства граждан между счетами в украинских и зарубежных банках.

Кроме того, население сможет покупать и продавать иностранную валюту не только в банках и пунктах обмена валют небанковских финансовых учреждений, но и в почтовых отделениях, а также в специальных терминалах и банкоматах. А еще новый закон позволит украинцам свободно получать валютные переводы из-за границы.

Банки стали тщательнее проверят своих клиентов и отсеивать неблагонадежных заемщиков при выдаче кредитов. Они больше не ограничиваются сведениями лишь из Бюро кредитных историй.

За людьми и предприятиями следят практически везде: и в соцсетях, и в реестрах движимого и недвижимого имущества, и в реестрах судебных решений. Любая информация принимается во внимание при принятии решения о платежеспособности человека и о выделении ему заемных средств, сообщает UBR.ua.

«Если компания или ее руководство/акционер замешаны в каком-то финансовом скандале, имеют плохую деловую репутацию — это может быть одним из стоп-факторов при принятии решения о кредитовании. Но часто в СМИ размещаются заказные статьи, поэтому окончательное решение принимает либо кредитный офицер, либо кредитный комитет», — рассказал член управляющего комитета Глобальной ассоциации риск-профессионалов GARP Вадим Березовик.

Вместе с тем, по информации из профиля банковского клиента в социальных сетях финучреждения могут отслеживать вкусы человека, чтобы предлагать более подходящее ему продукты и услуги.

«Можно много тратиться на рекламные компании, но, когда банк видит, что человек много путешествует или увлекается тем или иным хобби, можно ему предложить подходящий продукт связанный, например, со страхованием, бонусами по покупке билетов или бензина. Вместе с тем, если банк получит какую-то информацию о заемщике из интернета, то это абсолютно не значит, что такому клиенту сразу же выдадут кредит. Ключевым в принятии решения является финансовое состояние потенциального заемщика и информация, которая содержится в банковских книгах, кредитном реестре Национального банка и бюро кредитных историй о его предыдущих», — добавил Березовик.

Проверка может проводиться как до выдачи кредита, так и после, на этапе урегулирования просрочки. До принятия решения о выдаче кредита осуществляется анализ профиля в различных социальных сетях на предмет достоверности личности заемщика, установления ориентировочного уровня дохода. После кредитования анализ профилей соцсетей нужен для поиска дополнительных каналов коммуникации и контактов.

«Во-первых, можно идентифицировать клиента, подтвердить место работы, контактных лиц. Также можно получить определенное представление о его уровне достатка. Это конечно, не документальное подтверждение доходов, но для составления общего портрета клиента имеет значение. При анализе профиля внимание уделяется наличию реальной информации, чтобы страница была живая и настоящая — тогда предоставленной клиентом информации оказывается большее доверие», — отметили в одном из украинских банков.

По инструкции, финучреждения могут руководствоваться только официальными источниками информации при проверке финансового, имущественного состояния будущего заемщика. Например, проверить его в бюро кредитных историй. Но когда дело касается злостных неплательщиков, интернет может сослужить банкирам хорошую службу. Через геолокацию в соцсетях, фотографиям можно устанавливать местонахождение заемщика.

При этом, соцсетями дело не ограничивается. С 2018 года некоторые финучреждения включили в свою модель оценки заемщика еще и скоринг от украинских мобильных операторов, который позволил ощутимо усилить качество селекции. Этот инструмент настолько хорошо себя зарекомендовал, что банки даже начали постепенно отказываться от мониторинга соцсетей в процессе кредитования. Просмотр профиля клиента проводится лишь в исключительных случаях, с целью сравнения ФИО и фото с аппликационными данными в кредитной заявке.

Справка «Деловой Одессы»

Кредитный скоринг – это оценка стремления клиента к оплате кредита и возможности в будущем погашать долг.

Скоринг мобильных операторов – относительно новый сервис, но за довольно короткое время он успел завоевать свое место в оценке банками рисков при кредитовании физических лиц. Выставляя собственные оценки абоненту, операторы помогают кредитным организациям определить, кому из потенциальных заемщиков можно доверять, а кому лучше отказать.

Виды скоринга, предоставляемые операторами, включают рисковый скоринг, фродовый скоринг. Также операторы начинают предоставлять поведенческий скоринг и данные для маркетинга.

Рисковый скоринг подразумевает, что банк дает оператору номер телефона клиента, а на выходе получает вероятностную оценку его дефолта. Например, высока вероятность, что абонент вернет кредит, если это мужчина, который общается с большим количеством женщин. Также важно, каким устройством пользуется клиент – например, если он купил дорогой телефон, причем сразу после того, как оно появилось на рынке, это, понятное дело, хороший заемщик для банка.

Фродовый скоринг отвечает на вопрос, насколько достоверные данные предоставляет о себе клиент. К примеру, по геолокации оператор может проверить, действительно ли он живет и работает там, где заявляет.