Украинские банки идут на уступки в условиях войны.

Мобильный monobank вводит льготный период для кредитных карт, который продлится месяц. Внесение обязательного платежа в это время отменяется. Комиссия и штрафы начисляться не будут. Об этом сообщил сооснователь банка Олег Гороховский.

«Мы продлеваем на месяц льготный период и отменяем внесение обязательного платежа в этом месяце. Мы не выносим задолженность на просрочку и не начисляем никаких штрафов и повышенных процентов за непогашение задолженности», – сообщил Гороховский.

Также он отметил, что банк продолжает осуществлять все выплаты перед вкладчиками в полном объеме.

Кроме того, сегодня, 27 февраля, стало известно о том, что государственный Ощадбанк продлил действие карт, срок которых истек, до 1 августа 2022 года. Пролонгированные карты имеют прежний функционал – ими можно рассчитываться в магазинах и снимать наличку. Клиентам банка никуда обращаться не нужно – это произойдет автоматически.

Кроме того, Ощадбанк с 24 февраля отменил комиссию на зачисление зарплаты работникам бюджетных организаций.

Впервые в Украине предприниматель смог рефинансировать свой кредит на сумму 1,1 млн под 0% до конца марта 2021 года.

Об этом сообщили в пресс-службе Министерства финансов Украины.

Предприниматель воспользовался новыми условиями государственной программы «Доступные кредиты 5-7-9%».

В Минфине отмечают, что всего за первую неделю июня банки-партнеры программы выдали 51 новый кредит на общую сумму 32,6 млн грн. За неделю спрос на займы под такие условия составил почти 390 млн грн. Всего уже выдано 605 кредитов на сумму в 381,05 млн грн.

Также известно, что участниками Госпрограммы «Доступные кредиты 5-7-9%» планируют стать 19 банков, по размеру чистых активов составляющие 80% всей банковской системы Украины.

Национальный банк планирует снизить предельную сумму расчетов наличными субъектов хозяйствования с физлицами с 50 тысяч гривен до 15 тысяч гривен.

Об этом сообщает пресс-служба НБУ.

Национальный банк разработал и предлагает для обсуждения проект постановления «Об утверждении Изменений к Положению о ведении кассовых операций в национальной валюте в Украине».

Документом, в частности, предусматривается снижение предельной суммы расчетов наличными субъектов хозяйствования с физическими лицами до 15 тыс грн с 50 тыс грн.

Целью разработки этого документа являются:

сужение сферы использования наличных;

содействие уменьшению тенизации экономики;

дальнейшее развитие безналичного сегмента;

обеспечение стабильности поступления наличности в банковскую систему.

Кроме того, Нацбанк планирует обязать субъектов хозяйствования при снятии наличных с текущих счетов предоставлять по запросу банка подтверждающие документы о таких расчетах наличными для изучения клиента.

В то же время, предельная сумма наличных расчетов физических лиц с субъектами хозяйствования в размере до 50 тысяч гривен включительно останется без изменений.

Безналичные расчеты субъектов хозяйствования могут осуществляться без каких-либо ограничений, и банки обязаны обеспечить безналичные перечисления по требованию клиентов в полном объеме, уточняют в НБУ.

Замечания и предложения к проекту принимаются до 27 марта.

Вскоре номера всех банковских счетов украинцев будут изменены. Однако специалисты обещают, что переход на новые счета не создаст неудобств для граждан, сберегающих деньги в отечественных банках.

Обо всех изменениях финучреждения обязаны информировать своих клиентов, передает издание «Факты«.

В ближайшее время Национальный банк введет международный номер банковского счета IBAN, что даст возможность гармонизировать украинское платежное пространство с европейским. Согласно решению НБУ, с 1 апреля 2019 года банки будут открывать клиентам новые счета в стандарте IBAN, а действующие номера счетов с 1 апреля до 31 октября 2019 года отечественные банки будут самостоятельно изменять в соответствии с требованиями данного стандарта с сохранением действующего номера аналитического учета. В результате действующие номера счетов клиентов дополнятся кодом страны и кодом банка.

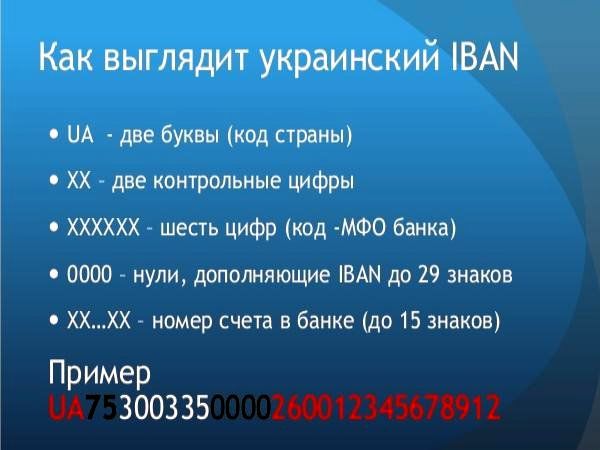

Что такое IBAN

Аббревиатура обозначает International Bank Account Number и переводится с английского как международный номер банковского счета. Основой системы стали разработки Международной организации по стандартизации совместно с Европейским комитетом банковских стандартов. Уже 46 стран перешли на данную систему идентификации. В частности, это стандартная система банковского счета в государствах Евросоюза. Каждая страна самостоятельно устанавливает структуру номера счета IBAN, по стандарту ISO 13 616.

Для Украины номера счетов IBAN будет состоять из 29 буквенно-цифровых символов. Они условно разделяются на две группы. Первые 10 знаков — код страны, контрольное число и код банка. В частности, первые две буквы UA указывают на код страны, в данном случае это Украина. Следующие за кодом страны два символа контрольные, они предназначены для проверки достоверности счета и защищают информацию от ошибок при внесении данных. Следующие шесть цифр — код МФО банка.

Вторая группа символов, состоящая из 19 знаков, — непосредственно номер счета клиента банка. Причем первые в этой группе четыре нуля, как правило, дополняют IBAN до 29 знаков. А последние 15 символов являются непосредственно номером счета клиента.

Как будет проходить смена банковских счетов украинцев

«Введение Национальным банком международного номера банковского счета IBAN будет способствовать модернизации системы электронных платежей НБУ и гармонизирует украинское платежное пространство с европейским», — сообщил на официальной странице регулятора в Facebook директор департамента платежных систем и инновационного развития НБУ Александр Яблунивский.

По его словам, в течение переходного периода с 1 апреля по 31 октября этого года банки выполнят следующие действия:

* сформируют новый номер банковского счета (IBAN) для новых счетов в соответствии с требованиями стандарта ISO 13 616;

* самостоятельно изменят номера действующих счетов клиентов в соответствии с требованиями стандарта IBAN;

* обеспечат информирование клиентов об изменении счетов, при этом вносить изменения в договоры не требуется;

* сообщат в Государственную фискальную службу об измененных и закрытых счетах клиентов.

Банкир отметил, что в переходный период, с 1 апреля до 31 октября 2019-го, клиенты банков в реквизитах расчетных документов будут иметь возможность указывать как действующий номер счета и код банка, так и номер в стандарте IBAN. Впоследствии применение IBAN станет обязательным для всех клиентов всех украинских банков при осуществлении переводов денежных средств как в национальной, так и в иностранных валютах, в том числе при трансграничных переводах. То есть абсолютно все переводы будут осуществляться только с использованием IBAN.

Что даст людям перевод их банковских счетов на международный формат

В Нацбанке уверяют, что благодаря новой системе оформления станет легче идентифицировать плательщика и получателя средств, а также банк Украины, который их обслуживает. Это позволит избежать ошибок в реквизитах счетов благодаря сокращению реквизитов в расчетных документах, а также быстрее осуществлять переводы и получать средства. Среди других преимуществ для клиентов банков использование IBAN в будущем сделает возможным применение QR-кодов, которые будут содержать информацию об IBAN, для упрощения оплаты счетов и обмена платежной информацией.

Стоит напомнить, что уже вскоре (7 февраля) полноценно вступит в силу новый Закон Украины «О валюте и валютных операциях». Этот документ существенно меняет правила операций с валютами.

Как рассказал «ФАКТАМ» управляющий партнер консалтинговой компании «Финансовая студия» кандидат экономических наук Евгений Невмержицкий, в частности, согласно новому закону, разрешено рассчитываться или делать переводы в иностранной валюте в следующих случаях:

* при осуществлении зарубежных инвестиций и возврате зарубежному инвестору прибыли, дохода, дивидендов или других сумм согласно инвестиционной деятельности зарубежного инвестора;

* при покупке-продаже государственных ценных бумаг, номинированных в иностранной валюте, если инициатором или получателем в такой операции является банк;

* рассчитываться со своих счетов, открытых в зарубежных банках.

Эксперт подчеркнул, что данный закон впервые разрешает украинцам свободно открывать счета в зарубежных банках. Поэтому внедрение в отечественной банковской системе международных номеров банковских счетов IBAN даст возможность беспрепятственно переводить средства граждан между счетами в украинских и зарубежных банках.

Кроме того, население сможет покупать и продавать иностранную валюту не только в банках и пунктах обмена валют небанковских финансовых учреждений, но и в почтовых отделениях, а также в специальных терминалах и банкоматах. А еще новый закон позволит украинцам свободно получать валютные переводы из-за границы.

Банки стали тщательнее проверят своих клиентов и отсеивать неблагонадежных заемщиков при выдаче кредитов. Они больше не ограничиваются сведениями лишь из Бюро кредитных историй.

За людьми и предприятиями следят практически везде: и в соцсетях, и в реестрах движимого и недвижимого имущества, и в реестрах судебных решений. Любая информация принимается во внимание при принятии решения о платежеспособности человека и о выделении ему заемных средств, сообщает UBR.ua.

«Если компания или ее руководство/акционер замешаны в каком-то финансовом скандале, имеют плохую деловую репутацию — это может быть одним из стоп-факторов при принятии решения о кредитовании. Но часто в СМИ размещаются заказные статьи, поэтому окончательное решение принимает либо кредитный офицер, либо кредитный комитет», — рассказал член управляющего комитета Глобальной ассоциации риск-профессионалов GARP Вадим Березовик.

Вместе с тем, по информации из профиля банковского клиента в социальных сетях финучреждения могут отслеживать вкусы человека, чтобы предлагать более подходящее ему продукты и услуги.

«Можно много тратиться на рекламные компании, но, когда банк видит, что человек много путешествует или увлекается тем или иным хобби, можно ему предложить подходящий продукт связанный, например, со страхованием, бонусами по покупке билетов или бензина. Вместе с тем, если банк получит какую-то информацию о заемщике из интернета, то это абсолютно не значит, что такому клиенту сразу же выдадут кредит. Ключевым в принятии решения является финансовое состояние потенциального заемщика и информация, которая содержится в банковских книгах, кредитном реестре Национального банка и бюро кредитных историй о его предыдущих», — добавил Березовик.

Проверка может проводиться как до выдачи кредита, так и после, на этапе урегулирования просрочки. До принятия решения о выдаче кредита осуществляется анализ профиля в различных социальных сетях на предмет достоверности личности заемщика, установления ориентировочного уровня дохода. После кредитования анализ профилей соцсетей нужен для поиска дополнительных каналов коммуникации и контактов.

«Во-первых, можно идентифицировать клиента, подтвердить место работы, контактных лиц. Также можно получить определенное представление о его уровне достатка. Это конечно, не документальное подтверждение доходов, но для составления общего портрета клиента имеет значение. При анализе профиля внимание уделяется наличию реальной информации, чтобы страница была живая и настоящая — тогда предоставленной клиентом информации оказывается большее доверие», — отметили в одном из украинских банков.

По инструкции, финучреждения могут руководствоваться только официальными источниками информации при проверке финансового, имущественного состояния будущего заемщика. Например, проверить его в бюро кредитных историй. Но когда дело касается злостных неплательщиков, интернет может сослужить банкирам хорошую службу. Через геолокацию в соцсетях, фотографиям можно устанавливать местонахождение заемщика.

При этом, соцсетями дело не ограничивается. С 2018 года некоторые финучреждения включили в свою модель оценки заемщика еще и скоринг от украинских мобильных операторов, который позволил ощутимо усилить качество селекции. Этот инструмент настолько хорошо себя зарекомендовал, что банки даже начали постепенно отказываться от мониторинга соцсетей в процессе кредитования. Просмотр профиля клиента проводится лишь в исключительных случаях, с целью сравнения ФИО и фото с аппликационными данными в кредитной заявке.

Справка «Деловой Одессы»

Кредитный скоринг – это оценка стремления клиента к оплате кредита и возможности в будущем погашать долг.

Скоринг мобильных операторов – относительно новый сервис, но за довольно короткое время он успел завоевать свое место в оценке банками рисков при кредитовании физических лиц. Выставляя собственные оценки абоненту, операторы помогают кредитным организациям определить, кому из потенциальных заемщиков можно доверять, а кому лучше отказать.

Виды скоринга, предоставляемые операторами, включают рисковый скоринг, фродовый скоринг. Также операторы начинают предоставлять поведенческий скоринг и данные для маркетинга.

Рисковый скоринг подразумевает, что банк дает оператору номер телефона клиента, а на выходе получает вероятностную оценку его дефолта. Например, высока вероятность, что абонент вернет кредит, если это мужчина, который общается с большим количеством женщин. Также важно, каким устройством пользуется клиент – например, если он купил дорогой телефон, причем сразу после того, как оно появилось на рынке, это, понятное дело, хороший заемщик для банка.

Фродовый скоринг отвечает на вопрос, насколько достоверные данные предоставляет о себе клиент. К примеру, по геолокации оператор может проверить, действительно ли он живет и работает там, где заявляет.